このページの目次

役員報酬「なんとなく」で決めていませんか?社長のよくある悩み

「今期の利益は順調なのに、なぜか自分個人の手元にお金が残らない…」

「役員報酬を上げたいけれど、税金や社会保険料がいくら増えるのか分からなくて不安…」

「そもそも、今の役員報酬の金額が自社にとって本当にベストなのか、誰に相談すればいいのか分からない」

もし、あなたがこのように感じているなら、それは決して特別なことではありません。多くのオーナー経営者の皆さまが、同じような悩みを抱えていらっしゃいます。

会社の成長のために日々奮闘し、ようやく利益が出せるようになった。当然、その貢献に見合った報酬を受け取りたいと考えるのは自然なことです。

しかし、いざ役員報酬を決めようとすると、法人税、所得税、住民税、そして社会保険料という複雑な要素が絡み合い、「なんとなく」で金額を決めてしまっているケースが少なくありません。

その「なんとなく」の決定が、実は会社と社長個人の手残り(合計キャッシュ)に大きな影響を与えている可能性があるとしたら、どうでしょうか。

この記事では、悩めるオーナー経営者のあなたのために、会社と個人の手残りを最大化するための考え方、いわゆる「役員報酬の黄金バランス」について解説します。複雑な仕組みを紐解き、あなたの会社にとっての最適解を見つける一歩を踏み出しましょう。

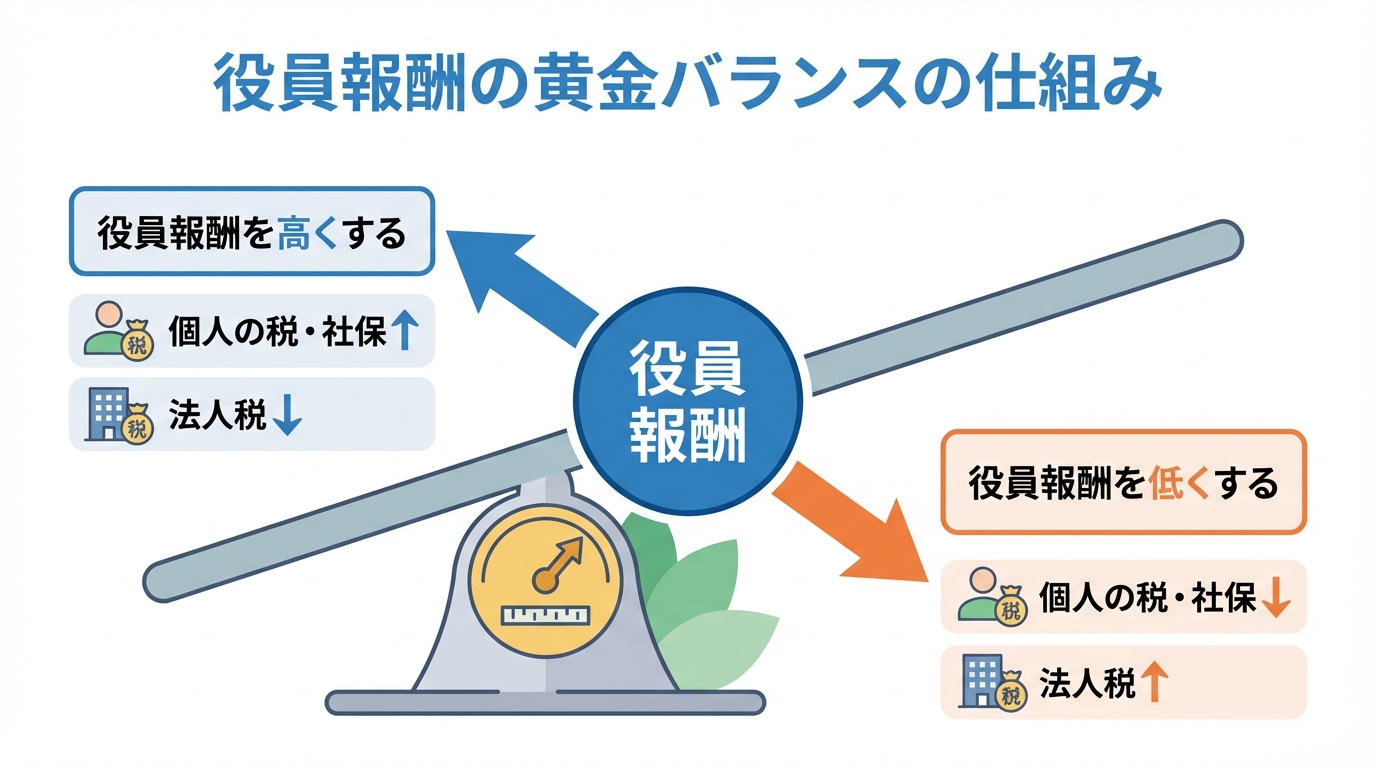

役員報酬の「黄金バランス」とは?

役員報酬の「黄金バランス」とは、ひとことで言えば、会社と社長個人が支払う“税金・社会保険料の合計”が最も少なくなるポイントのことです。

具体的には、次の合計が最小となる水準を指します。

- 会社が支払う「法人税等」+「会社負担の社会保険料」

- 社長個人が支払う「所得税・住民税」+「本人負担の社会保険料」

つまり、会社と個人の両方から出ていくお金(税・社保)を最小限に抑え、会社+個人の手残り(合計キャッシュ)を最大化する「一点」を探す、という考え方です。

なぜ「バランス」が重要なのか?(シーソーの関係)

役員報酬の金額は、会社と個人の税金・社会保険料に「シーソー」のように影響し合います。

- 役員報酬を高くすると…

- 個人:所得が増えるため、所得税・住民税・社会保険料が増加(負担増)

- 会社:役員報酬は損金となるため利益が減り、法人税等は減少(負担減)

- ※一方で、会社負担の社会保険料は増加(負担増)

- 役員報酬を低くすると…

- 個人:所得が減るため、所得税・住民税・社会保険料は減少(負担減)

- 会社:利益が増えるため、法人税等は増加(負担増)

- ※一方で、会社負担の社会保険料は減少(負担減)

このトレードオフの中で、トータルの負担が最も軽くなる「最適値」を見つけ出すことが、黄金バランスの目的です。

報酬を上げると“手残りが伸びにくくなる”理由

「法人税を減らすために、役員報酬はどんどん上げた方が得なのでは?」と考える方もいらっしゃいます。しかし、ここには所得税の「累進課税」という落とし穴があります。

日本の所得税は、所得が高くなるほど税率が跳ね上がる仕組みです(最高税率45%+住民税10%)。※所得税には復興特別所得税が上乗せされます。

役員報酬がある一定のラインを超えると、「法人税の節税効果」よりも「個人の税・社保負担の増加」の方が大きくなってしまうことがあります。

結果として、「報酬の額面は増えているのに、会社と個人を合わせた手残り(合計キャッシュ)は逆に減ってしまう」という現象が起こり得ます。この分岐点を見極めることが、賢い経営者の条件です。

【年収別】役員報酬のシミュレーションと分岐点

会社の利益(役員報酬支払い前)が一定のケースを想定し、役員報酬設定の勘所を見ていきましょう。 ※本シミュレーションは一般的な概算の考え方であり、加入している健康保険(協会けんぽ/健保組合)、標準報酬月額の等級、法人の実効税率、各種控除、居住地等により結果は変動します。

ケース1:役員報酬 年間500万円の場合(創業期・成長初期)

会社の利益がまだ大きくない段階です。このレンジでは、無理に役員報酬を上げて個人の税率を高めるよりも、会社に利益を残して内部留保を厚くし、将来の投資に備える選択肢が有効なことがあります。

法人税等も一定の軽減があるレンジ(例:所得のうち一定額まで)を活用できるため、バランスが取りやすい時期です。

ケース2:役員報酬 年間1,000万円〜1,200万円(最も判断が難しい「悩み」のゾーン)

多くの経営者が目標とする年収1,000万円台。ここは所得税率の段階が変わりやすく、法人税等と所得税・社保のバランスが最もシビアに問われる領域です。

例えば、役員報酬を1,000万円から1,200万円に上げたとします。会社の法人税等は下がりやすい一方で、個人の所得税・住民税・社会保険料(さらに会社負担の社会保険料)も増加します。

「苦労して報酬を上げた割に、手残りが増えた実感が少ない」と感じやすいのがこのゾーンです。

【試算例】キャッシュフローが改善するケース

前提条件:ITサービス業、役員報酬支払い前の利益1,600万円、社長45歳(扶養なし、東京都在住)

例えば、当初の役員報酬が1,200万円だったとします。シミュレーションの結果、最適な役員報酬額を1,020万円に見直したとしましょう。

結果: 報酬額を引き下げるため、社長個人の手取りは減少します。一方で、会社の利益が増え、法人税等は増えるものの、会社負担の社会保険料が下がることなどにより、会社側に残る資金が増えることがあります。

この結果、会社と個人を合わせた合計キャッシュが、年間で数十万円程度改善するケースが出てきます(※条件により増減します)。

「報酬を下げるのは抵抗がある」と感じるかもしれませんが、会社に残った資金を「役員退職金の準備」や「社宅」の原資に回すことで、実質的な資産形成スピードを高められる場合もあります。

ケース3:役員報酬 年間2,000万円の場合(高所得者層のゾーン)

このレンジでは、個人の税負担(所得税+住民税)が重くなりやすく、報酬をさらに上げても手残りが伸びにくくなります。単純な昇給だけで最適化するよりも、「役員社宅」「出張旅費規程」「iDeCo・小規模企業共済」などを活用し、給与以外の形で実質的な手残りを増やす戦略への転換が有効になるケースが多いでしょう。

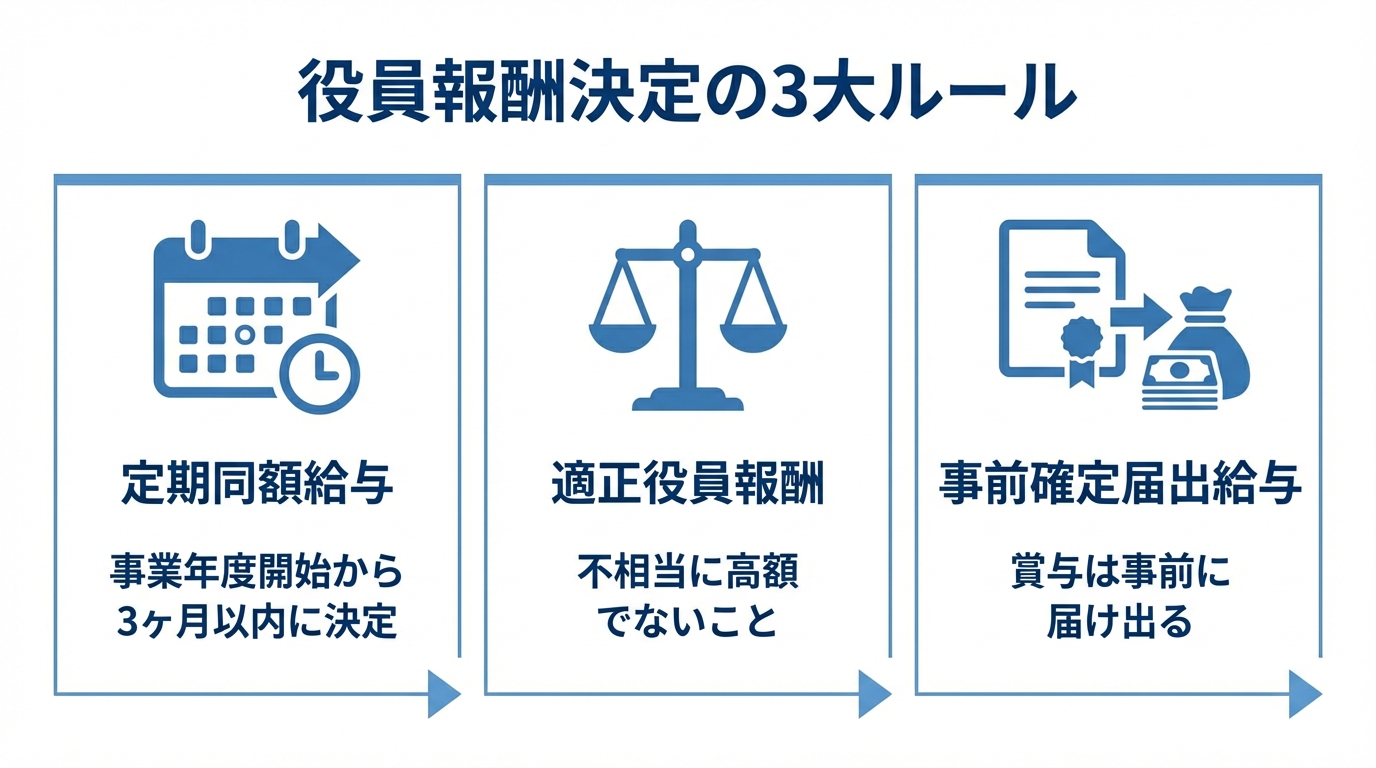

報酬額だけじゃない!絶対に守るべき3つのルール

最適な金額が見えても、税務ルールを無視すれば否認されるリスクがあります。

1. 定期同額給与(期首から3ヶ月以内に決定)

役員報酬は、原則として期首から3ヶ月以内に決定し、毎月同額を支払わなければ損金になりません。

「利益が出たから期中に増額」は原則として認められにくいため、事前の計画が重要です。

※一定の例外(業績悪化改定等)が認められる場合もあります。

2. 適正役員報酬(不相当に高額でないこと)

同業他社や会社の規模と比較して「高すぎる」と判断された場合、過大分が損金として否認されるリスクがあります。

3. 事前確定届出給与(賞与の事前届出)

役員に賞与を出したい場合は、あらかじめ「いつ、いくら払うか」を税務署に届け出る必要があります。

【要注意】節税ばかりに目を奪われるな!4つのリスク

私たちは経営者のパートナーとして、メリットだけでなくリスクも正直にお伝えします。目先の税金だけを見て報酬を下げすぎると、以下の弊害が出ることがあります。

リスク1:将来の年金受給額が減る 報酬(標準報酬月額)を下げすぎると、将来受け取る厚生年金が減少します。老後のライフプランとの兼ね合いが必要です。

リスク2:住宅ローン等の審査で不利になる 個人の年収が下がると、金融機関からの個人の借入可能額が減る可能性があります。近々、自宅購入や借り換えの予定がある場合は注意が必要です。

リスク3:法人税が高額になる可能性 報酬を下げて会社の利益が出すぎると、軽減税率の上限を超え、高い法人税率が適用されることでトータルの税負担が増える本末転倒なケースがあります。

リスク4:税務調査リスク 極端な増減や、根拠のない高額報酬は税務調査の対象となりやすくなります。

結論:あなたの会社の「黄金バランス」はオーダーメイドで決まる

役員報酬に、全ての中小企業に共通する「絶対的な正解」はありません。 会社の利益状況、将来の投資計画、社長の家族構成、個人のライフプランによって、一社一社、最適解は異なります。

「今の報酬額で本当に損をしていないか?」

「会社と個人の手残りを最大化するにはどうすればいいか?」

そう思われた方は、ぜひ一度、専門家によるシミュレーションをご利用ください。 当事務所では、単なる節税計算だけでなく、社長のライフプランまで考慮した「役員報酬最適額シミュレーション」や「現行報酬の適正診断」を承っております。

「なんとなく」の決定を卒業し、根拠ある数字で経営をコントロールしましょう。