このページの目次

「赤字だから申告は不要」その考えが、将来数百万円の損につながるかもしれません

会社の決算が赤字になったとき、多くの経営者の方が「納税額がゼロなのだから、申告はしなくても良いのでは?」「忙しいし、費用もかかるから後回しにしよう」と考えてしまうのは、無理もないことかもしれません。お気持ちは非常によく分かります。

しかし、その判断が、実は将来的に数百万円ものキャッシュを失う大きな機会損失につながってしまう可能性があることをご存知でしょうか。

この記事では、なぜ赤字のときこそ法人税の申告が重要なのか、特に「欠損金の繰越控除」という制度を活用して未来の税金を大きく節約する方法について、解説していきます。

この記事を読み終える頃には、赤字決算の申告が単なる義務ではなく、将来の会社を守るための「戦略的な一手」であることが、きっとご理解いただけるはずです。一緒に確認していきましょう。

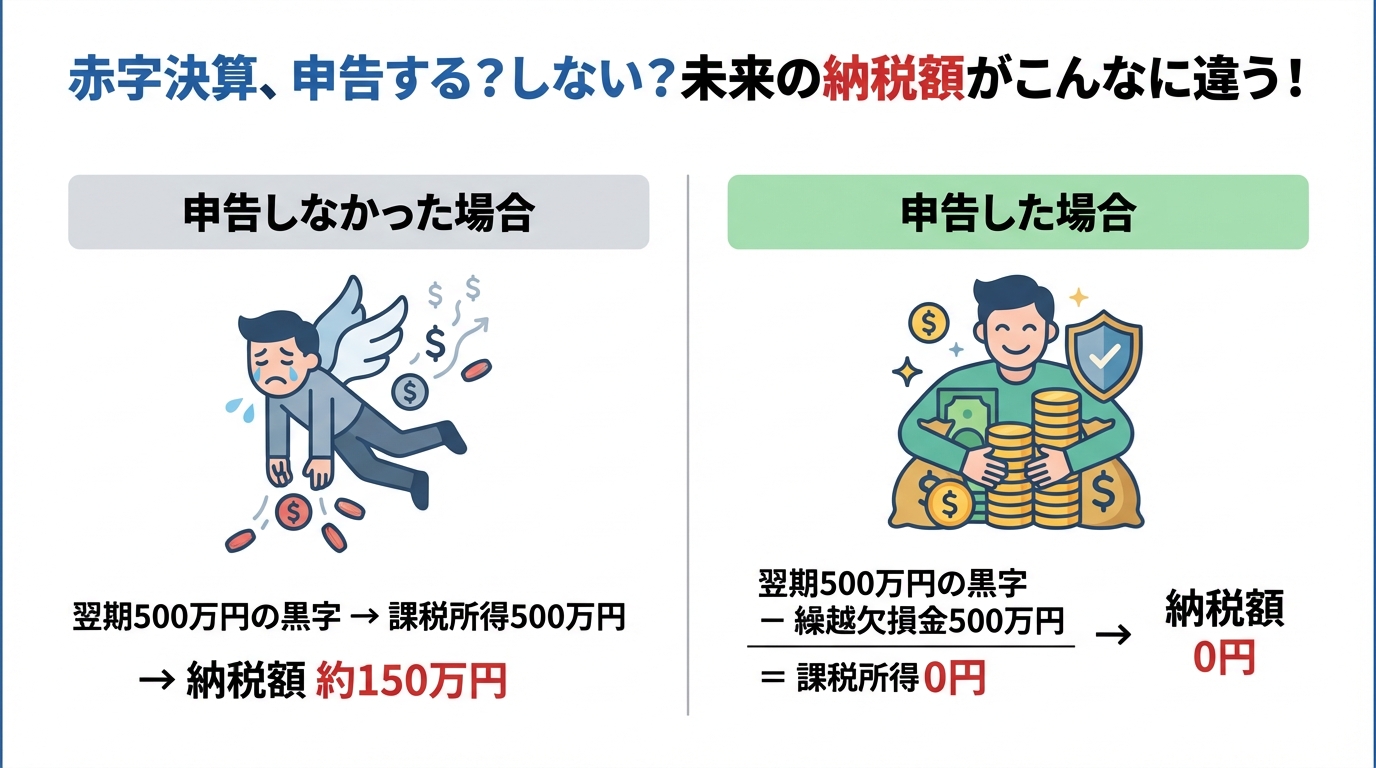

【比較シミュレーション】500万円の赤字、申告する・しないでこれだけ違う!

言葉で説明するよりも、具体的な数字で見ていただくのが一番分かりやすいでしょう。今期、残念ながら500万円の赤字(欠損金)が出てしまったと仮定します。そして幸いにも、翌期は事業が好転し、500万円の黒字(所得)が出たとします。

このとき、「赤字の期に申告したかどうか」で、翌期の納税額にどれだけの差が生まれるか比較してみましょう。

| ケースA:赤字の期に申告しなかった場合 | ケースB:赤字の期に申告した場合(繰越控除を適用) | |

|---|---|---|

| 今期の状況 | 500万円の赤字→納税がないため申告せず | 500万円の赤字→納税はゼロだがきちんと申告 |

| 翌期の状況 | 500万円の黒字 | 500万円の黒字 |

| 翌期の課税所得 | 500万円 | 500万円(黒字)- 500万円(繰越欠損金)=0円 |

| 翌期の法人税等額(簡易計算の例:法人税等の実効税率を便宜上30%と仮定。実際の税率は法人区分・所得・所在地等で異なります) | 500万円 × 30% =約150万円 | 0円 × 30% =0円 |

| 結論 | 約150万円の税金を支払う | 税金の支払いはほぼゼロ |

いかがでしょうか。たった一度、「赤字だから」と申告しなかっただけで、翌期には約150万円ものキャッシュが会社から出て行ってしまうのです。これは経営にとって非常に大きなインパクトですよね。

この劇的な差を生み出すのが、次に解説する「欠損金の繰越控除」という制度なのです。

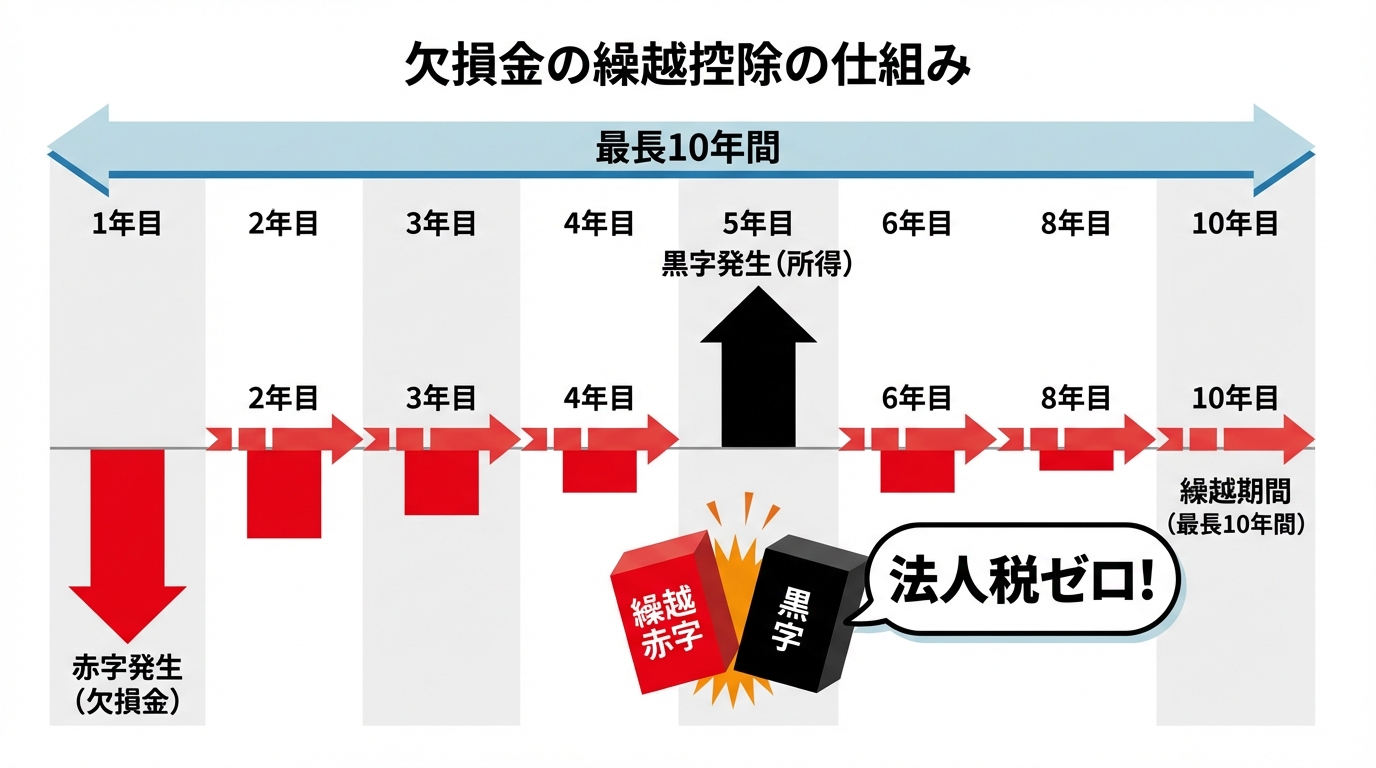

未来の法人税負担を大きく減らせる「欠損金の繰越控除」とは?

「欠損金の繰越控除」とは、とても簡単に言うと、「過去の赤字(欠損金)を、将来の黒字(所得)と相殺できる制度」です。いわば、赤字を「税金の貯金」のようにストックしておき、利益が出たときに取り崩して税金の負担を軽くすることができる、経営者にとって非常に心強い仕組みです。

この「税金の貯金」は、最長で10年間(※平成30年4月1日前に開始した事業年度に生じた欠損金は繰越期間9年)繰り越すことができます。つまり、一度赤字を申告しておけば、その後10年以内に黒字化した際に、その黒字と相殺して法人税を圧縮できるのです。

事業はいつも順風満帆とは限りません。先行投資がかさむ時期、景気の波、不測の事態など、赤字になる可能性はどんな会社にもあります。この制度は、そうした苦しい時期を乗り越え、将来の利益をしっかりと会社に残し、経営を安定させるために国が用意してくれた、いわば「お守り」のようなものなのです。

(※ 平成30年4月1日以後に開始する事業年度において生じた欠損金額について適用されます。)

参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

繰越控除を受けるための3つの絶対条件

この強力なメリットを享受するためには、必ず守らなければならない3つの条件があります。一つでも欠けてしまうと、せっかくの権利が使えなくなってしまいますので、しっかりと確認しておきましょう。

- 赤字(欠損金)が発生した事業年度で「青色申告」をしていること

欠損金が生じた事業年度に青色申告で申告していることが原則必要です(その後の年度の申告が白色でも、一定の要件を満たせば当該欠損金は繰越控除できることがあります)。 - その後の事業年度も「連続して確定申告書を提出」していること

欠損金の繰越控除を適用するには、その後の各事業年度も連続して申告書を提出している必要があります(提出が途切れると、その年度で控除できなくなる場合があります)。 - 帳簿書類等をきちんと保存していること

税務の基本ですが、根拠となる会計帳簿や領収書などの書類を定められた期間、きちんと保存しておくことが求められます。

「期限後申告でもOK」の落とし穴|青色申告が取り消されるリスク

「赤字だし、少しぐらい申告が遅れても大丈夫だろう」と考えるのは非常に危険です。実は、2期連続で申告期限に遅れてしまう(期限後申告になる)と、せっかく承認されていた「青色申告」そのものが取り消されることがあるという、重大なペナルティがあります。

これは、国税庁の法人の青色申告の承認の取消しについて(事務運営指針)でも明確に定められています。

青色申告が取り消されると、どうなるでしょうか。もちろん、この記事で解説してきた「欠損金の繰越控除」は使えなくなります。それだけではありません。少額減価償却資産の特例など、法人の青色申告ならではの様々な節税メリットもすべて失ってしまうのです。

「赤字だから後回し」という少しの油断が、将来の大きな節税チャンスを根こそぎ奪ってしまう可能性があるのです。期限内の申告は、未来の会社を守るための生命線だとお考えください。

赤字決算でも申告すべき3つの理由【繰越控除だけじゃない】

赤字でも申告すべき理由は、繰越控除だけではありません。他にも、経営上見逃すことのできない重要なメリットや義務が存在します。

理由1:前期の法人税が還付される「繰戻し還付」

もし、前期は黒字で法人税を納めていた場合、「欠損金の繰戻し還付」という制度を使える可能性があります。これは、当期の赤字を前期の黒字と相殺し、前期に納めた法人税の一部を還付してもらう制度です。

繰越控除が「未来の税金を減らす」制度であるのに対し、繰戻し還付は「過去に払った税金を取り戻す」制度であり、資金繰りが厳しい赤字の会社にとっては、非常に助かるキャッシュフロー改善策となり得ます。

理由2:融資や取引における社会的信用の維持

会社の経営活動において、確定申告書の控えは「公的な所得証明書」として非常に重要な役割を果たします。

例えば、以下のような場面で必ず提出を求められます。

- 金融機関から融資を受けるとき

- 建設業などの許認可を更新するとき

- 補助金や助成金を申請するとき

もし申告をしていなければ、これらの重要な場面で会社の経営状況を証明する書類を提出できません。これは「事業を継続する意思がないのではないか」「経営管理がずさんなのではないか」と見なされ、会社の社会的信用を大きく損なうことにつながります。特に、融資に強い決算書を作成したい方にとっては、連続した申告実績は不可欠です。

理由3:法人住民税(均等割)の申告義務

「赤字だから税金はゼロ」と思われがちですが、実はそうではありません。会社は、たとえ赤字であっても、資本金や従業員数に応じて課される「法人住民税の均等割」を納める義務があります。例えば、東京都23区内で資本金等の額が1,000万円以下、従業員数が50人以下の場合、年間7万円の納税が必要です。

納税額が発生するということは、当然ながら申告義務も発生します。この申告を怠れば、それは「無申告」となり、無申告加算税や延滞税といったペナルティが課される可能性があります。会社が存在する限り、申告は必ず行わなければならない義務なのです。会社の運営には、法人税以外にも様々な法人が支払う税金についての知識が求められます。

赤字決算は「改善計画」と「節税設計」を同時に進めるチャンスです

赤字の決算・申告は、税務手続きで終わりではありません。むしろ私たちは、赤字のタイミングを「黒字化に向けて、数字で課題を特定し、改善計画に落とし込む機会」と位置づけています。

赤字期に税理士が提供できる価値は、大きく次の3つです。

- 赤字の原因を“会計の言葉”で見える化する

例:粗利率の悪化、固定費の増加、費目別の異常値、在庫・棚卸の影響、部門別採算など - 黒字化のための“打ち手”を数字に落とす

例:損益分岐点の引下げ、価格改定の必要幅、固定費削減の目標、投資回収の目安、資金繰りの安全域 - 将来の税負担を軽くするための申告設計を整える

例:欠損金の繰越控除、(要件を満たす場合の)繰戻し還付、青色の維持、証憑・帳簿の整備

赤字決算書は、会社の「健康診断」の結果です。決算書を正しく読み解けば、「どこを直せば黒字に戻るか」を論点として分解できます。申告はその“土台づくり”であり、次の一手を打つための材料になります。

申告しないとどうなる?考えられるペナルティ

それでももし、申告しなかったらどうなるのでしょうか。考えられるリスクを改めてまとめておきましょう。

- 青色申告の取消し: 2期連続の期限後申告で、繰越控除をはじめとする多くの節税メリットを失います。

- 社会的信用の失墜: 融資や重要な取引のチャンスを逃し、事業の成長が阻害されます。

- 重いペナルティのリスク: もし後日、税務調査の流れの中で過去の利益が発覚した場合、本来の税金に加えて「無申告加算税」や「延滞税」といった重いペナルティが課せられます。

期限内に正しく申告することは、これらのリスクから会社を守るための、最も重要で基本的な「防衛策」なのです。

赤字決算こそ、税理士に相談するベストタイミングです

この記事を読んで、「うちの会社は大丈夫だろうか?」と少しでも不安に思われたなら、それは専門家に相談する絶好のタイミングです。黒字の時よりも、むしろ赤字の時の方が、税理士が貢献できることはたくさんあります。

青色申告の申請、出し忘れていませんか?

「そもそも、うちが青色申告なのか白色申告なのか分からない…」という経営者様も、実は少なくありません。ご安心ください。私たちが状況を確認し、もし青色申告の申請がまだであれば、次期から適用できるよう、いつまでに、何をすべきか、丁寧にご案内します。

過去の赤字、正しく繰り越せていますか?

過去の申告書を見直してみると、繰越欠損金が正しく計上・申告されておらず、使えるはずの節税メリットを逃してしまっているケースも見受けられます。手遅れになる前に、一度プロの目でチェックさせていただけませんか。もし誤りがあっても、修正できる可能性があります。

今の赤字を「未来のキャッシュ」に変える決算・申告をサポートします

赤字は、決して終わりではありません。正しく向き合い、適切な手続きを踏めば、未来の大きな飛躍につながる「種」になります。

私たちは、この記事で解説した欠損金の繰越控除を最大限に活用し、今期の赤字を将来のキャッシュ確保という「成果」に変えるための決算・申告業務を、責任をもってサポートします。

まずはあなたの会社の状況をお聞かせください。初回のご相談は無料です。どうぞ、お気軽にお問い合わせいただければと思います。

当事務所の料金一覧はこちらからご確認いただけます。