このページの目次

なぜ配偶者を非常勤役員にすると節税になるのか?

会社の利益が順調に伸びてくると、多くの経営者様が「役員報酬を増やして、個人の手取りを増やしたい」と考えるのは自然なことです。しかし、高額な役員報酬には高い所得税と住民税が課せられます。そこで有効な選択肢となるのが、配偶者などのご家族を非常勤役員とし、役員報酬を分散させる方法です。

「なぜ、所得を分けるだけで節税になるの?」と疑問に思われるかもしれません。その秘密は、日本の所得税が「累進課税」という仕組みを採用している点にあります。

所得分散による税率ダウンの仕組み【簡易シミュレーション】

累進課税とは、所得が高ければ高いほど、より高い税率が適用される仕組みです。つまり、一人の肩に所得が集中すると、高い税率区分が適用されてしまい、税負担が重くなってしまうのです。

ここで、簡単なシミュレーションを見てみましょう。社長お一人が年収1,200万円の役員報酬を受け取る場合と、社長が800万円、非常勤役員の配偶者様が400万円と分散した場合で、世帯全体での税負担がどう変わるか比較してみます。

前提(このシミュレーションの条件)

以下の条件で、所得税+住民税(概算)を比較します。

- 収入は給与(役員報酬)のみ

- 所得控除:基礎控除のみ(配偶者控除・扶養控除等なし)

- 社会保険料控除:考慮しない(※後述のとおり、実務上はここも重要論点になり得ます)

- 所得税:復興特別所得税を含む

- 住民税:所得割10%+均等割4,000円+森林環境税1,000円(東京都の一般的な説明を前提)

- 給与所得控除・基礎控除:令和7年度税制改正後(令和7年分以後)前提

注:給与所得控除・基礎控除の見直しは、令和7年分以後の所得税の年税額に反映されます(年末調整の精算等を含む扱い)。

| 社長一人で1,200万円の場合 | 社長800万円・配偶者400万円に分散した場合 | |

|---|---|---|

| 社長の税額(所得税・住民税) | 約259万円 | 約125万円 |

| 配偶者の税額(所得税・住民税) | 0円 | 約33万円 |

| 世帯合計の税額 | 約259万円 | 約159万円 |

| 差額(節税額) | 年間 約100万円 |

結論:一定の前提のもとでは、所得分散により世帯合計で税負担が下がる可能性があります。

ただし、この金額は「税金だけ」の比較です。実務では、次の2点で結果が大きく変わります。

1社会保険(扶養・加入)の影響

2勤務実態・報酬決定プロセス(税務調査対応)の整備

これほど大きな節税効果があると聞くと、「すぐにでも始めたい」と思われるかもしれません。しかし、ここで一つ、大きな注意点があります。それは、「名ばかり役員」への報酬支払いは、税務調査で非常に厳しくチェックされるという事実です。

節税目的が先行し、実態が伴わない安易な報酬設定は、税務署から「不当な税金逃れ」と見なされる可能性があります。もし否認されてしまえば、節税どころか、追徴課税という重いペナルティが課せられることになりかねません。

特に親族への役員報酬は、税務調査の流れの中でも重点的に確認される項目のひとつです。「勤務実態がない」「報酬が高すぎる」という2つのポイントで否認されないよう、しっかりとした対策を講じる必要があります。

税務署はここを見る!役員報酬が否認される2大理由

税務調査において、調査官はどのような視点で非常勤役員への報酬をチェックするのでしょうか。漠然と不安に思うのではなく、相手の視点を理解することが、的確な対策の第一歩です。主に問題となるのは、以下の2つのポイントです。

理由1:職務内容に対して「不相当に高額」な報酬

税務署がまずチェックするのは、「支払われている報酬額が、その役員の働きに見合っているか」という点です。法人税法では、不相当に高額な部分の役員給与は、会社の経費(損金)として認められないと定められています。

では、「不相当に高額」とは、どのように判断されるのでしょうか。調査官は、以下の3つの要素を総合的に見て、その妥当性を判断します。

- 職務内容の重要性・責任の度合い(経営判断に関与しているか、専門スキルがあるか)

- 会社の収益状況(赤字なのに高額な報酬を取っていないか)

- 同業他社の水準(同規模・同業種の会社と比較して高すぎないか)

単に「月〇万円だから高い」と金額だけで判断されるわけではなく、これらのバランスが取れているかが重要になるのです。

(参考:国税庁 第6款 過大な役員給与の額)

理由2:「勤務実態がない」と判断されるケース

次に厳しく見られるのが、「そもそも役員としてきちんと働いているのか」という勤務実態そのものです。登記簿に名前が載っているだけ、いわゆる「名ばかり役員」と判断されれば、報酬の全額が否認されるリスクもあります。

調査では、例えば以下のような事実関係が確認されがちです。

- 重要な会議への出席、議事録上の関与

- 稟議・決裁への関与(承認記録)

- 調査官から業務内容を質問されても、具体的に説明できない

税務署は、形式的な役職名ではなく、「実質的に会社の経営に関与しているか」を見ています。「配偶者の役員報酬は本当に大丈夫だろうか?」と、これらのチェックポイントに照らして一度確認してみることが大切です。  【専門家の視点】否認されない役員報酬の「相場」と決め方

【専門家の視点】否認されない役員報酬の「相場」と決め方

「結局、いくらまでなら安全なのですか?」 これは非常によくあるご質問ですが、残念ながら「月額〇万円までなら絶対に大丈夫」という明確な基準は法律上存在しません。

しかし、過去の判例(国税不服審判所の裁決例など)や実務上の経験則から、ある程度の「目安」を導き出すことは可能です。

判例では月額10万円〜15万円程度が一つの目安

過去の裁決例を見ると、特別なスキルを持たない、一般的な中小企業の非常勤役員(親族)の場合、月額5万円〜15万円程度であれば妥当と認められるケースが多く見受けられます。

逆に言えば、自宅での軽微な事務作業のみで高額な役員報酬を設定している場合は、税務署から強い疑義を持たれる可能性が高いと言えます。

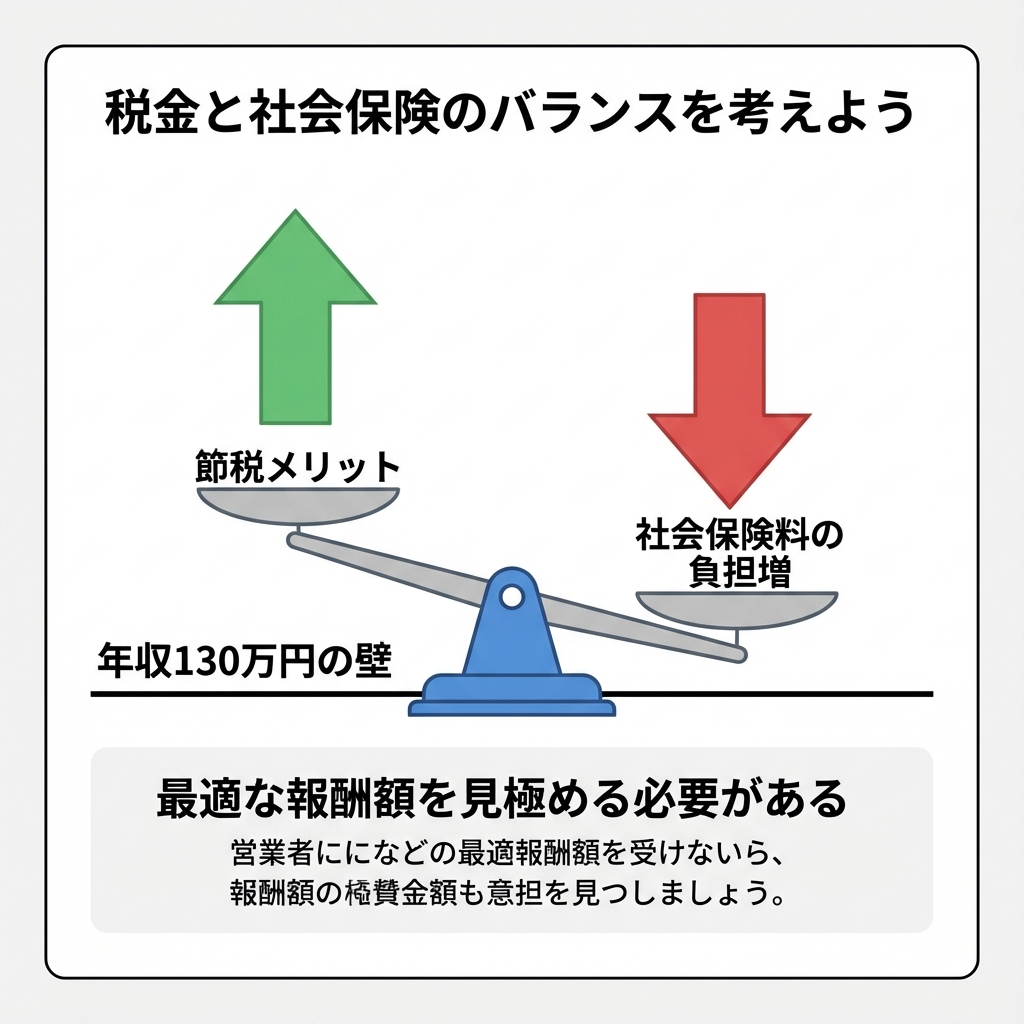

要注意!社会保険の「130万円の壁」は役員には通用しない?

税金面だけでなく、社会保険(健康保険・厚生年金)のルールにも注意が必要です。 よく「年収130万円未満なら扶養に入れる」と言われますが、これは一般的なパートタイマーの話です。

法人の役員は、原則として報酬が発生している時点で社会保険への加入(強制適用)が求められます。

「非常勤だから社会保険には入らなくていい(夫の扶養のままでいい)」と認められるためには、年金事務所に対して「労働日数・時間が短い」「経営への影響力が限定的である」といった実態を証明し、例外的に認めてもらう必要があります。

ここを甘く見て「月10万円(年120万円)だから扶養内で大丈夫だろう」と勝手に判断すると、年金事務所の調査で遡って加入を求められ、多額の保険料を請求されるリスクがあります。役員の社会保険加入の要否については、必ず事前に社労士や年金事務所へ確認してください。

「所得税は節税できたけれど、社会保険料の負担が増えて、世帯全体の手取りはかえって減ってしまった」という事態は避けたいものです。月額10万円程度に設定するか、あるいは扶養を外れることを前提に報酬を多めに設定するかなど、税金と社会保険料の両方をシミュレーションした上で、最適な報酬額を検討することが賢明です。

税務調査で「勤務実態」を証明する鉄壁の証拠書類リスト

税務調査で最も重要なのは、「言った、言わない」の水掛け論を避けることです。そのためには、「客観的な証拠」をきちんと揃えておくことが何よりも強力な武器になります。タイムカードがない非常勤役員だからこそ、意識して「経営に参加している証跡」を残していく必要があります。ここでは、準備しておくべき証拠書類を具体的にご紹介します。

私たちは多くの税務調査に立ち会ってきましたが、やはり証拠書類がきちんと整備されている会社は、調査官の心証も良く、調査がスムーズに進む傾向にあります。逆に、口頭で「妻は経営の相談に乗ってくれています」と説明するだけでは、「それはご家庭での会話ですよね?」と一蹴されてしまいかねません。公私の区別を明確にし、会社の業務として関与していることを客観的に示すことが、何よりの防御策となるのです。

【必須】株主総会議事録・取締役会議事録・決裁文書(稟議書)

取締役は会社経営に関与します。株主総会(または取締役会)の決議、それ以外の重要な契約や高額な備品の購入などに関する決裁(稟議)によって会社の方向性が決定されるのがルールです。この正規の手続きを踏んでいることを証明するために、議事録や決裁文書(稟議書)は必ず作成・保管してください。

議事録や決裁文書(稟議書)には、以下の点を明記します。

- 開催日時と場所

- 出席した役員・株主の氏名

- 決議が可決されたこと

専門家による最終チェックで税務調査リスクを万全に

ここまで、非常勤役員報酬を税務署に否認されないためのポイントを解説してきました。所得分散による節税は、適切に行えば非常に有効な手段です。しかし、その一方で、親族への報酬は税務調査で狙われやすいポイントの一つであることも事実です。

「これくらいなら大丈夫だろう」という自己判断が、思わぬリスクに繋がることも少なくありません。特に、報酬額の妥当性や勤務実態の証明は、個々の会社の状況によって判断が分かれる、非常にデリケートな問題です。

法人税法上の規定や過去の判例を踏まえ、自社の状況を客観的に分析し、万全の対策を講じるためには、やはり専門家の視点からのチェックが不可欠です。私たちは、単に「大丈夫」「危ない」と判断するだけでなく、「なぜそう言えるのか」という根拠を丁寧にご説明し、お客様が安心して経営に専念できる体制づくりをサポートします。

あなたの会社の報酬設定は本当に安全ですか?

この記事を読んで、ご自身の会社の状況を振り返ってみていかがでしたでしょうか。

- 報酬額の妥当性:配偶者の仕事内容に対して、今の報酬額は高すぎませんか?その金額の根拠を調査官に説明できますか?

- 職務実態:配偶者が役員として経営に関わっていることを、客観的な事実として示せますか?

- 証拠書類:株主総会議事録や決裁文書(稟議書)など経営に参加している書類や業務に携わている書類は揃っていますか?

もし、一つでも「少し不安だな…」と感じる点があれば、それは専門家に相談すべきサインかもしれません。

決算前、あるいは税務調査の連絡が来る前に一度、専門家のチェックを受けてみませんか?当事務所では、オーナー経営者様の事業と財産を守るパートナーとして、個別の状況に応じた最適なアドバイスを提供しています。ぜひお気軽にご相談ください。