このページの目次

事前確定届出給与の基本:役員賞与を損金にする仕組み

オーナー経営者の皆様、「毎月同額の役員報酬以外に、役員へのボーナス(賞与)も、会社の経費(損金)にできたら…」と考えたことはありませんか?実は、それを可能にする特別な制度があります。それが「事前確定届出給与」です。

この制度をうまく活用すれば、役員賞与を損金として計上し、会社の法人税負担を軽減できる可能性があります。しかし、その手続きは非常に厳格で、一つでもルールを間違えると、1円も損金にできなくなるという厳しい側面も持ち合わせています。

この記事では、事前確定届出給与の仕組みから具体的な手続き、そして絶対に避けたい失敗例まで、オーナー経営者の皆様が制度の理解を深め、適用を判断する一助となるよう、一つひとつ丁寧に解説していきます。手続きの不安を解消し、確実な節税を実現するための一助となれば幸いです。

通常の役員賞与が損金にならない理由

そもそも、なぜ従業員の賞与は経費になるのに、役員の賞与は原則として経費(損金)にならないのでしょうか。その理由は、法人税法が「利益調整の防止」を目的としているからです。

特にオーナー経営者の場合、会社の利益を自分でコントロールできてしまいます。もし、決算間際に「思ったより利益が出たから、役員賞与をたくさん出して利益を圧縮しよう」ということが自由にできてしまうと、法人税を不当に操作できてしまいます。こうした恣意的な利益調整を防ぐため、役員賞与は原則として損金に算入できないルールになっているのです。

事前確定届出給与は、この原則に対する「例外」です。「あらかじめ、この役員に、この日に、この金額を支払います」と税務署に届け出ることで、その賞与が利益調整目的ではないことを証明し、特別に損金算入を認めてもらう制度なのです。だからこそ、届け出た内容を厳格に守る必要があるわけです。

事前確定届出給与の2大メリット:法人税と社会保険料の節減効果

この制度を活用するメリットは、主に2つあります。

1. 法人税の節税効果

最大のメリットは、やはり法人税の負担を軽減できる可能性がある点です。例えば、役員賞与として300万円を支給した場合、これが損金として認められれば、その300万円に法人税率を掛けた金額だけ、法人税が安くなる計算になります。会社の利益を役員個人に計画的に移転しつつ、会社の税負担も軽くできる、非常に効果的な手法といえるでしょう。

2. 社会保険料の負担軽減効果

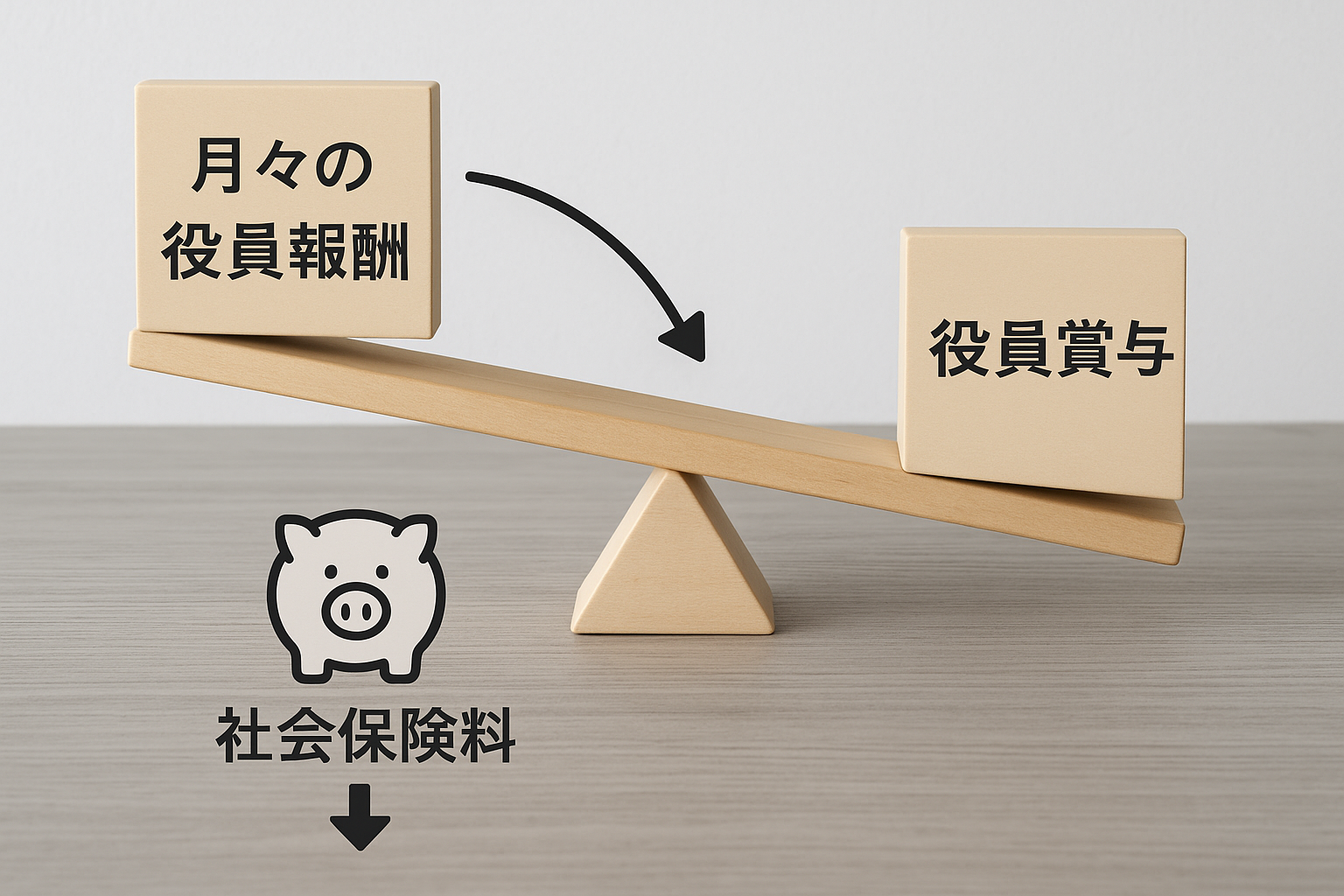

もう一つの見逃せないメリットが、社会保険料の負担を最適化できる可能性がある点です。社会保険料は、毎月の役員報酬(標準報酬月額)を基準に計算されます。もし、毎月の役員報酬を少し抑え、その分を年に1〜2回の賞与(事前確定届出給与)として受け取る形にすれば、年間の役員報酬総額は同じでも、社会保険料の計算基礎となる標準報酬月額を低く抑えられる場合があります。これにより、会社負担分と個人負担分の双方の社会保険料を軽減できる可能性があるのです。下の図のように、月々の役員報酬と賞与のバランスを調整することで、社会保険料を抑えることができます。

知っておくべきデメリットと潜在的リスク

メリットが大きい一方で、必ず知っておくべきデメリットやリスクも存在します。

1. 資金繰りの柔軟性が失われる

事前確定届出給与は、「届け出た日に、届け出た金額を」支払わなければなりません。たとえ業績が急に悪化して資金繰りが厳しくなっても、原則として金額を減らしたり、支払いを遅らせたりすることはできません。もし減額して支払うと、支払った金額の全額が損金不算入となってしまいます。会社のキャッシュフローを硬直化させてしまうリスクがあることは、十分に理解しておく必要があります。

2. 手続きが厳格でミスが許されない

後ほど詳しく解説しますが、株主総会の決議から税務署への届出、そして実際の支給まで、手続きの期限や内容が厳密に定められています。たった1日の届出遅れや、1円の支給額の違いが、全額損金不算入という大きなペナルティにつながります。「うっかり」が通用しない、非常に厳しい制度です。

3. 将来の退職金に影響する可能性

社会保険料の軽減を主な目的として毎月の役員報酬を極端に低く設定すると、将来、役員退職金を損金算入する際の計算(功績倍率法など)で不利になる可能性があります。退職金の損金算入限度額は、一般的に「最終報酬月額」を基準に計算されるためです。目先の社会保険料だけでなく、長期的な視点での役員報酬設計が重要になります。

【完全ガイド】損金算入を成功させる4つのステップ

ここからは、事前確定届出給与の損金算入を成功させるための具体的な手続きを、4つのステップに分けて解説します。この流れに沿って、一つひとつ確実に行うことが重要です。

ステップ1:株主総会での決議 – 議事録に残すべき必須事項

すべての手続きは、原則として株主総会または会社の機関規程に応じた取締役会等での正式な決議から始まります。税務署に届け出る内容は、必ず株主総会で正式に決定されたものでなければなりません。

決議では、以下の事項を明確に定める必要があります。

- 対象役員の氏名

- 支給日(具体的な日付:例 2026年6月25日)

- 支給額(具体的な金額:例 3,000,000円)

そして、最も重要なのが、この決議内容を「株主総会議事録」として法的に有効な形で作成し、保管しておくことです。税務調査では、届出の前提となる決議が適正に行われたかどうかが必ず確認されます。たとえオーナー社長一人の会社であっても、この形式的な手続きを省略することはできません。

ステップ2:税務署への届出 – 期限厳守と記載のポイント

株主総会で決議したら、次は「事前確定届出給与に関する届出書」を所轄の税務署に提出します。ここで絶対に守らなければならないのが「提出期限」です。

提出期限は、原則として以下のいずれか早い日となります。

- 株主総会の決議をした日から1ヶ月を経過する日

- その会計期間開始の日から4ヶ月を経過する日

例えば、3月決算の会社が5月25日の定時株主総会で決議した場合、期限は「6月25日」となります。この期限を1日でも過ぎてしまうと、その会計期間においては、もう事前確定届出給与を損金にすることはできません。

届出書を記載する際は、国税庁のウェブサイトにある記載例を参考に、決議内容を正確に転記します。特に「職務執行の対価として~支給する給与」の欄には、支給日と支給額を間違いなく記載してください。

ステップ3:届出通りの支給 – 1円でも1日でもズレはNG

手続きの中で最も厳格さが求められるのが、この「支給」のステップです。ルールはただ一つ、「届出書に記載した支給日に、記載した金額をそのまま支払う」ことです。

例えば、以下のようなケースはすべて損金不算入となります。

- 届出額300万円のところ、業績が良かったので350万円を支給した → 350万円全額が損金不算入

- 届出額300万円のところ、業績が悪かったので250万円を支給した → 250万円全額が損金不算入

- 届出日6月25日のところ、資金繰りの都合で10月25日に振り込んだ → 支給額全額が損金不算入

「減額した場合も全額がダメ」という点は、特に誤解されやすいポイントです。少しでも届出内容と異なる支給をした場合、その支給額の全額が損金として認められなくなるという、非常に厳しいルールであることを肝に銘じておきましょう。

ステップ4:正しい会計処理(仕訳)- 決議時から支給時まで

株主総会決議や事前確定届出給与に関する届出書に従って支給していることを明確にするために、実際の支給日(届出書の支給日)の日付で経理処理も正しく行っておきましょう。

実際に支給した時

届け出た支給日に、役員へ賞与を支払います。このとき、源泉所得税や社会保険料を天引きします。

| 勘定科目 | 借方 | 貸方 |

|---|---|---|

| 役員賞与 | 3,000,000 | |

| 普通預金 | 2,100,000 | |

| 預り金(源泉所得税) | 500,000 | |

| 預り金(社会保険料) | 400,000 |

このように、決議から支給までの一連の流れを正しく会計帳簿に記録しておくことも、税務調査への備えとして重要です。

【要注意】役員賞与が全額損金不算入となる7つのケース

ここでは、オーナー経営者の皆様が陥りがちな、損金不算入となる典型的な失敗ケースを7つご紹介します。同じ轍を踏まないよう、ぜひ参考にしてください。

ケース1:届出期限に1日でも遅れてしまった

最も多く、そして最も取り返しがつかないミスが「期限遅れ」です。株主総会から1ヶ月、事業年度開始から4ヶ月という期限は絶対であり、いかなる理由があっても救済措置はありません。決議をしたら、すぐに届出書を作成し、カレンダーやリマインダーに登録するなど、徹底した期限管理が不可欠です。

ケース2:届出額と支給額が1円でも違った(増額・減額)

「業績が良かったから少し色をつけてあげよう」「思ったより利益が出なかったので少し減らそう」といった気持ちは分かりますが、事前確定届出給与では通用しません。届出額と支給額が1円でも異なれば、その全額が損金不算入となります。特に、減額した場合も全額が否認されるという点は、絶対に覚えておいてください。

ケース3:支給日が届出とズレてしまった

資金繰りの都合や、単なる振込手続きの遅れなどで、支給日が届出日と1日でもズレてしまうとアウトになると緊張感をもって処理しましょう。例えば「6月25日支給」と届け出た場合、その日に役員の口座に着金するように手続きを進める必要があります。支給日当日に慌てないよう、事前に準備を進めておくことが大切です。

ケース4:株主総会の決議を経ずに届け出てしまった

オーナー社長一人の会社だと、つい形式的な手続きを省略してしまいがちです。「どうせ自分一人で決めることだから」と、株主総会を開かずに届出書だけを提出してしまうケースです。しかし、税務調査では議事録の有無が確認されます。法的な手続きの正当性を担保するためにも、必ず株主総会を開催し、議事録を作成・保管してください。

ケース5:そもそも届出を出し忘れていた

制度を知らなかったり、知っていても手続きをうっかり忘れていたりして、通常の賞与と同じように役員賞与を支払い、決算時に損金にしようとしても、それは認められません。役員賞与を損金にするには、必ず「事前の届出」が必要です。後から遡って適用することは一切できません。

ケース6:業績悪化により不支給としたが、手続きをしなかった

これは少し特殊ですが、重要な実務ポイントです。届け出たものの、会社の業績が著しく悪化し、やむを得ず賞与を支払わない(不支給とする)と決めたとします。この場合、もし何の手続きもしないと、会計上は「未払役員賞与」が残ったままになり、税務上は役員が会社への債権を放棄したとみなされ、「債務免除益」として会社に課税されてしまうリスクがあります。

これを避けるためには、不支給とすることを臨時株主総会などで正式に決議し、その議事録を残しておくといった対応が考えられます。単に支払わないだけでなく、支払わないことを正式に決定する手続きが重要になるのです。

事前確定届出給与に関する実務Q&A

最後に、実務でよくいただくご質問にお答えします。

Q. 支給額から社会保険料を控除して支払っても大丈夫?

A. はい、全く問題ありません。

これは非常によくあるご質問です。届出書に記載する金額は、税金や社会保険料が引かれる前の「額面金額」です。例えば、300万円で届け出た場合、そこから源泉所得税や社会保険料を控除した後の手取額を役員に支払うことは、全く問題ありません。税務署が問題にするのは、あくまで控除前の「額面金額」が届出額と一致しているかどうかです。

Q. 届出後に業績が急変した場合、金額や支給日を変更できる?

A. 原則として変更はできませんが、例外的なケースはあります。

一度届け出た内容は、原則として変更できません。しかし、役員の職制上の地位の重大な変更や、会社の経営状況が著しく悪化したことなど、やむを得ない特別な事情(臨時改定事由)がある場合に限り、変更が認められることがあります。その場合も、改めて株主総会で決議し、「変更届出書」を提出する必要があります。安易な変更は認められないため、極めて例外的な措置とお考えください。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

Q. 届出の支給日と実際の支払日がずれたら?期限に遅れたら?

A. 残念ながら、原則として全額が損金不算入となります。

もし、支給日のズレや提出期限の遅れが実際に起こってしまったら、どうすればよいのでしょうか。私たち専門家にご相談いただいた場合、まず何よりも「なぜそうなってしまったのか」という事実関係を詳細に確認します。この結果、①不可抗力や純粋なミスであること、②ズレが極めて短期間であること、③支給日に未払金計上などの処理を行い、支払意思を明確に示していたことを証拠に基づいて個別事例として主張する余地はあります。しかし、税法のルールは非常に厳格であり、これらのミスが発覚した場合、その役員賞与を損金として申告することは、残念ながら極めて困難と言わざるを得ません。

重要なのは、事が起きてから対応策を探すことではなく、事が起きないように万全の準備をすることです。私たちは、ご相談いただいた際には、単に手続きを代行するだけでなく、なぜこの手続きが必要なのか、どこにリスクが潜んでいるのかを丁寧にご説明し、経営者様ご自身が制度を深く理解されることを重視しています。その上で、決議から届出、支給管理までの一連のスケジュールを一緒に作成し、ミスを低減するための体制づくりを支援します。一度失敗すると影響が大きいからこそ、最初の計画段階が何よりも重要なのです。

まとめ:専門家と共に、計画的な税務対策を

事前確定届出給与は、うまく活用すれば役員賞与を損金に算入できる、オーナー経営者にとって非常に魅力的な節税策です。しかし、その一方で、

- 株主総会での決議と議事録作成

- 厳格な提出期限の遵守

- 届出通りの日付・金額での支給

といった厳密なルールを守り抜く必要があります。一つでも手続きを誤ると、節税効果がゼロになるどころか、予期せぬ税務リスクを抱え込むことにもなりかねません。

もし、手続きに少しでも不安を感じる場合や、自社にとって最適な役員報酬の設計(毎月の報酬と賞与のバランスなど)から相談したいとお考えの場合は、どうぞお気軽に私たちにご相談ください。会計と税務、そして経営の視点から、貴社の状況に合わせた最適なプランをご提案し、その実行をサポートいたします。