このページの目次

社長が会社からお金を借りる際の「利息」という重要ルール

会社のオーナー経営者様が、一時的に会社の資金を個人的な用途で借り入れることは、決して珍しいことではありません。急な出費が必要になったり、資金繰りの都合がつかなかったり、様々な事情があるかと存じます。

「役員貸付金自体は直ちに一律禁止ではありませんが、社長(取締役)と会社の間の貸付は会社法上の利益相反取引に当たり、会社の機関決定(例:取締役会設置会社なら取締役会承認等)など所定の手続が必要になる場合があります。」

しかし、ここで一つ、絶対に守らなければならない重要なルールがあります。それは原則として、税務上は適切な利率の利息を設定し、契約・請求管理を行う必要がある(ただし、災害等の臨時資金、合理的利率を定める場合、差額が年5,000円以下の場合など給与課税しなくてよい例外があります)ということです。

なぜなら、もし利息なし(無利息)でお金を貸してしまうと、税務署は「会社が社長に、利息分のお小遣い(給与)をあげたのと同じではないか?」と見なしてしまうからです。友人同士の貸し借りとは訳が違うのです。

この記事では、税務調査で指摘されないための適正な利息の計算方法から、無利息の場合に科される厳しいペナルティ、そして意外と見落としがちな銀行融資への影響まで、分かりやすく解説します。

【結論】役員貸付金の適正な利率(認定利息)の決め方

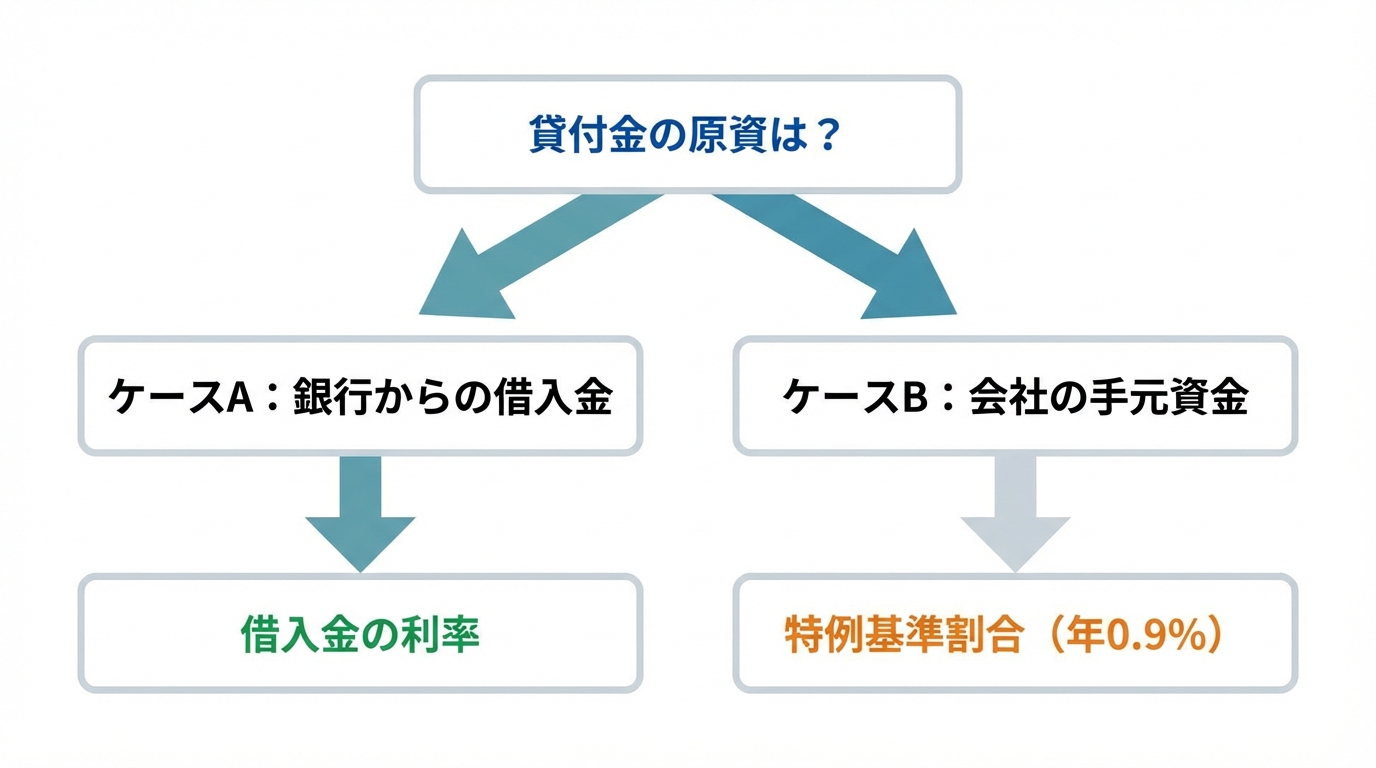

「結局、利率は何%にすれば良いのか?」という疑問に、結論からお答えします。役員貸付金の適正な利率(税務上の認定利息)は、そのお金がどこから来たのか、つまり「貸付金の原資」によって決まります。

判断フロー:あなたの会社はどちらのケース?

自社の状況がどちらに当てはまるか、以下のシンプルな問いで確認してみましょう。

- ケースA:銀行など外部から借り入れたお金を、そのまま役員に貸した

- ケースB:会社が元々持っていた手元資金(自己資金)から貸した

ほとんどの会社は「ケースB」に該当するかと思います。それぞれのケースで適用すべき利率を見ていきましょう。

ケースA:銀行からの借入金をそのまま貸す場合

このケースが適用されるのは、「特定の借入金と役員への貸付が明確に紐づいている」と客観的に証明される場合です。例えば、銀行から運転資金として金利2.0%で100万円を借り入れ、その100万円を全く事業に使わず、そのまま同額を役員に貸し付けた、といった状況です。

この場合、適用すべき利率は「その借入金の利率」となります。先の例で言えば、会社は役員から2.0%の利息を受け取る必要があります。

ケースB:会社の手元資金から貸す場合(ほとんどの会社が該当)

国税庁タックスアンサーNo.2606に掲げる、貸付けを行った年に応じた利率(基準となる利率)を用います。

国税庁No.2606では、令和4年~令和7年中に貸付けを行った場合の利率は年0.9%とされています(貸付日が属する年で判定)。

この利率は、市場の金利動向によって毎年見直されますが、多くのオーナー経営者様にとって、この「特例基準割合」が基本の利率になると覚えておいてください。

なお、たとえ会社に銀行からの借入金(例えば金利2.0%)があったとしても、その借入金と役員貸付金が明確に紐づいていなければ、税務上は特例基準割合(0.9%)を適用することで問題ないとされています。ただし、税務調査官によっては総合的に判断される可能性もゼロではないため、ご心配な場合は専門家にご相談いただくのが安心です。

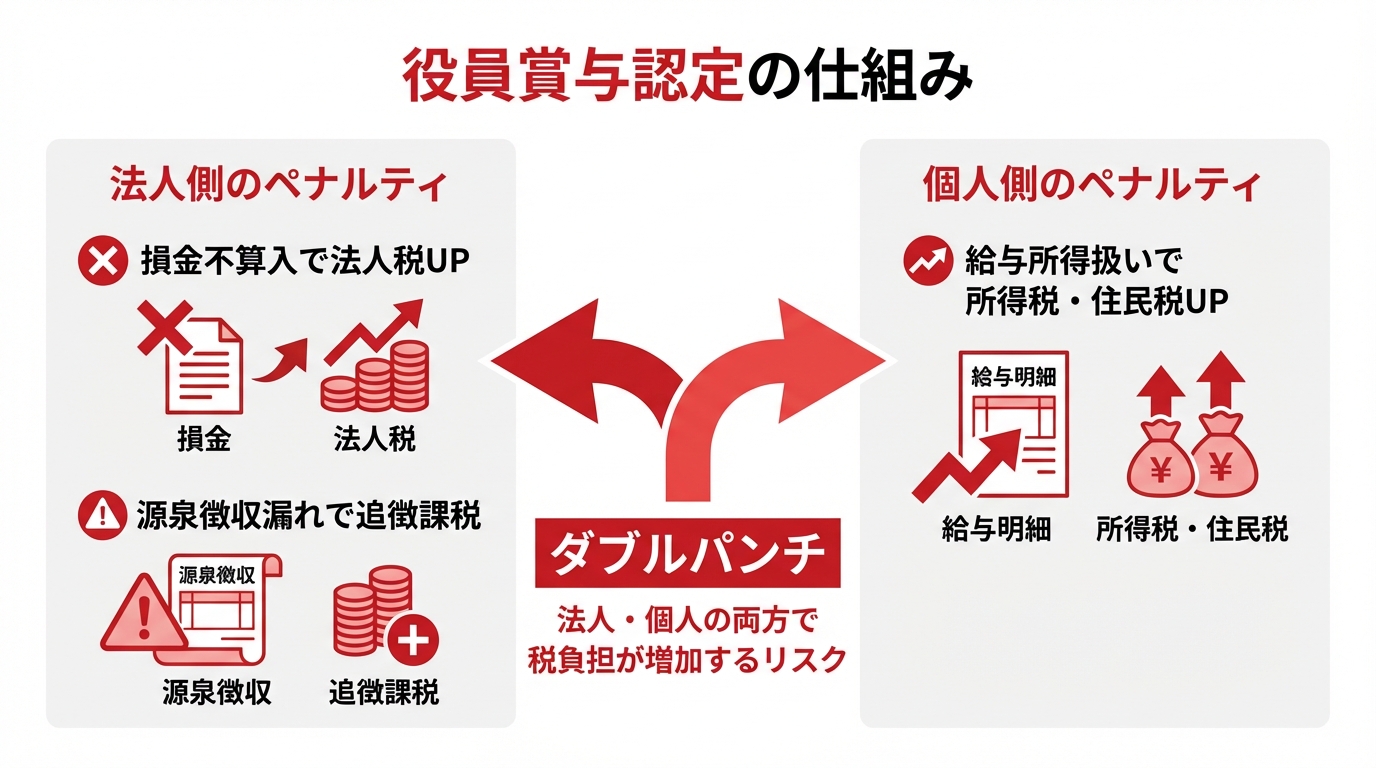

もし無利息・低利息にしたら?最悪のペナルティ「役員賞与認定」とは

では、もし適正な利息を設定しなかったり、特例基準割合よりも低い利率で貸し付けたりした場合はどうなるのでしょうか。税務上は、受け取るべき利息相当額と実際の利息との差額が“給与として課税”される取扱い(いわゆる役員給与認定等)となり得ます。

これは、会社が受け取るべきだった適正な利息と、実際に受け取った利息との差額が「役員に対する賞与(ボーナス)」と見なされてしまう制度です。この役員賞与認定は、会社と個人の両方に大きな税負担を強いることになります。

法人側の影響:源泉徴収(不納付加算税・延滞税等)のリスク/法人税上、原則として全額損金算入できない(経費にならない)

法人側には、主に2つのペナルティが課せられます。

- 認定利息分の損金不算入

役員賞与と認定された利息相当額は、原則として法人税法上の経費(損金)にできません。通常の役員賞与は、事前確定届出給与の手続きを踏まない限り損金不算入となりますが、認定利息はそもそも想定外の賞与のため、手続きのしようがありません。結果として、その分だけ会社の利益が強制的にかさ上げされ、法人税の負担が増加します。 - 源泉徴収義務違反

賞与を支払った会社は、源泉所得税を預かって国に納める義務があります。役員賞与認定が行われると、会社はこの義務を怠ったと見なされ、本来納めるべきだった源泉所得税に加え、ペナルティとして不納付加算税や延滞税といった追徴課税が発生する可能性があります。

個人側のペナルティ:所得税・住民税の増加

ペナルティは会社だけにとどまりません。役員個人にも影響が及びます。

役員賞与と認定された利息相当額は、役員個人の給与所得に上乗せされます。これにより、課税対象となる所得金額が増えるため、所得税や住民税の負担が重くなってしまうのです。

結果として、法人税、源泉所得税(+ペナルティ)、個人の所得税・住民税という形で、会社と個人の両方で税負担が増える「トリプルパンチ」とも言える状況に陥る恐れがあります。

契約に基づき利息を計算し、決算で未収利息・受取利息を計上する(あわせて金銭消費貸借契約書、利率・返済条件、請求・回収の管理を整備する)ことが有効です。ただし、状況によってはNo.2606の例外が適用される場合もあります。

これらのペナルティを回避するための、最低限にして最も重要な対策があります。それは、たとえ今期は役員から実際に利息の支払いを受けていなくても、会計帳簿上で「未収利息」として計上しておくことです。

具体的には、決算時に以下のような仕訳を計上します。

| 借方 | 貸方 |

|---|---|

| 未収利息 | 受取利息 |

この仕訳一本を入れておくだけで、会社として「利息を受け取る意思がある」ことを明確に示せます。これにより、税務調査で利益供与(お小遣い)の意図を疑われた際に、有力な反論材料となるのです。

未収利息の計上は、最低限の防衛策として機能しますが、最終的には契約に基づき、請求・回収(または合理的な相殺)を継続し、実態として利息を取っていることが重要となります。

【重要】税務署はOKでも、銀行はNG。融資を止めないための注意点

ここまで、税務上のルールについて解説してきました。「なるほど、特例基準割合で利息を計上しておけば問題ないんだな」と思われたかもしれません。しかし、ここに大きな落とし穴があります。

税務上はルールを守っていても、決算書に「役員貸付金」という勘定科目があるだけで、銀行からの評価が著しく下がってしまうという厳しい現実があるのです。

これは、多くの経営者様が見落としがちな、しかし事業の継続に直結する非常に重要なポイントです。当事務所では、融資に強い決算書作成のサポートも行っておりますが、役員貸付金は常に論点の一つとなります。

なぜ銀行は「役員貸付金」を嫌うのか?

銀行が役員貸付金を極端に嫌うのには、明確な理由があります。銀行の審査担当者は、決算書にこの科目を見つけると、以下のような懸念を抱きます。

- 公私混同経営の疑い:会社の資金と個人の資金の区別がついていない、ガバナンスが甘い会社ではないかと疑われます。経営者の規律が低いと判断されれば、会社の信用力は大きく損なわれます。

- 資金使途違反の懸念:銀行が事業のために融資した資金が、本来の目的とは違う役員個人のために流用されているのではないか、と警戒されます。これは銀行との信頼関係を根底から揺るがす行為です。

- 実質的な資産ではない:会計上は「資産」として計上されていても、銀行は役員貸付金を「返済される見込みの低い、実質的な価値のない資産」と見なす傾向があります。そのため、自己資本からこの金額を差し引いて評価されることもあり、財務内容が悪く見えてしまいます。

放置が招く「資金調達力の低下」という経営リスク

役員貸付金を安易に考え、放置してしまうと、その代償は「資金調達力の低下」という形で現れます。

具体的には、

- 新規の融資審査が通らない

- 既存の融資の更新を断られたり、条件が悪化したりする

- いざという時に、追加の運転資金を借りられない

といった事態に繋がりかねません。これは、事業を成長させるための設備投資の機会を逃したり、不測の事態に対応できず資金繰りが悪化したりと、会社の存続そのものを脅かす重大な経営リスクなのです。

役員貸付金の利息計算と契約でお悩みの経営者様へ

役員貸付金は、税務上のルールさえ守れば良いという単純な問題ではありません。適正な利息計算や、法的に有効な金銭消費貸借契約書の作成はもちろんのこと、銀行からの信用を損なわないための長期的な解消プランまで見据えた対策が不可欠です。

「自社の利息計算は本当にこれで合っているだろうか?」

「契約書を作成していないが、今からでも間に合うだろうか?」

「銀行融資を考えているが、役員貸付金が残っていて不安だ…」

もし、このようなお悩みを少しでもお持ちでしたら、一人で抱え込まずに、ぜひ一度、当事務所にご相談ください。

私たちは、会計税務の専門家として、そして経営者の皆様のビジネスパートナーとして、現状を正確に分析し、税務と財務の両面から最適な解決策をご提案します。まずは状況を整理するところから、一緒に始めてみませんか。

ご相談をご希望の方は、下記のお問い合わせフォームよりお気軽にご連絡ください。